全國免費服務熱線

400-6838616

0755-32878811

18823197919

400-6838616

0755-32878811

18823197919

近幾天

多數中國企業到離岸中心注冊都有正常目的

在我國

比如

實際上

以上這些在八

以前的兩免三減半

是返程投資較多的主要原因

與規避管制

同時

國內一些媒體也作了估算

但即使如此

應警惕離岸中心

給我國帶來的危害

當然

第一

第二

同時

尤其是金融海嘯和歐債危機之后

在如何監管離岸中心

正道是各國加強合作

對待這些企業

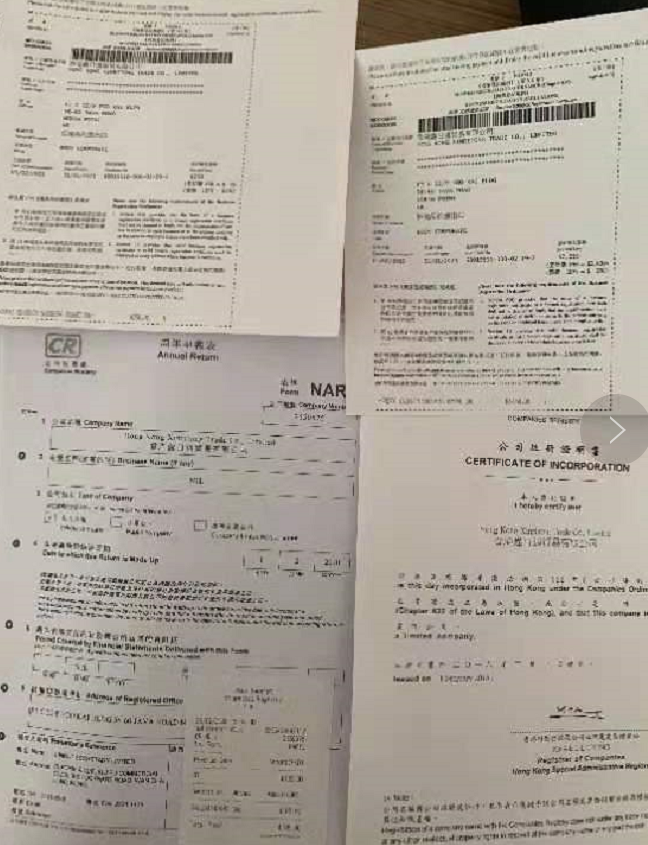

自身銷售顧問一對一服務

明碼報價支付及信息安全

資料不外泄安全保障

全程代辦,一站式服務